ABC анализ. Что это и как можно использовать?

06.09.2016 Ульяна Тихова

ABC анализ. Что это и как можно использовать?

“Анализ – это не расчленение и выдумывание:

это структурирование и продумывание”.

Александр Круглов

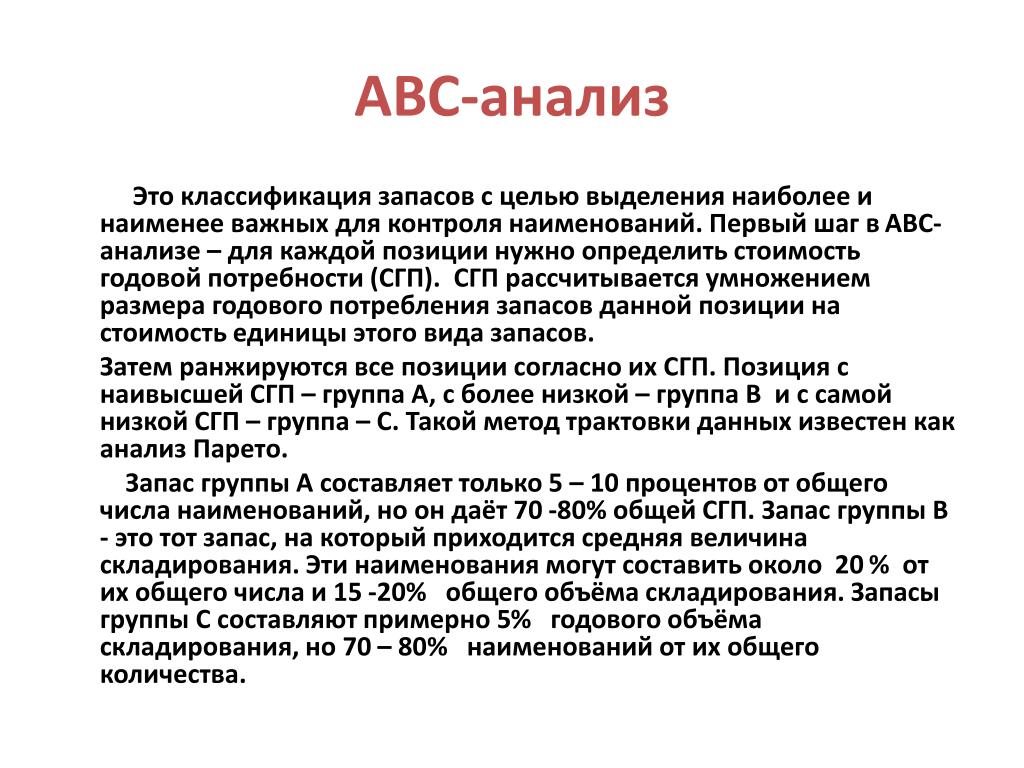

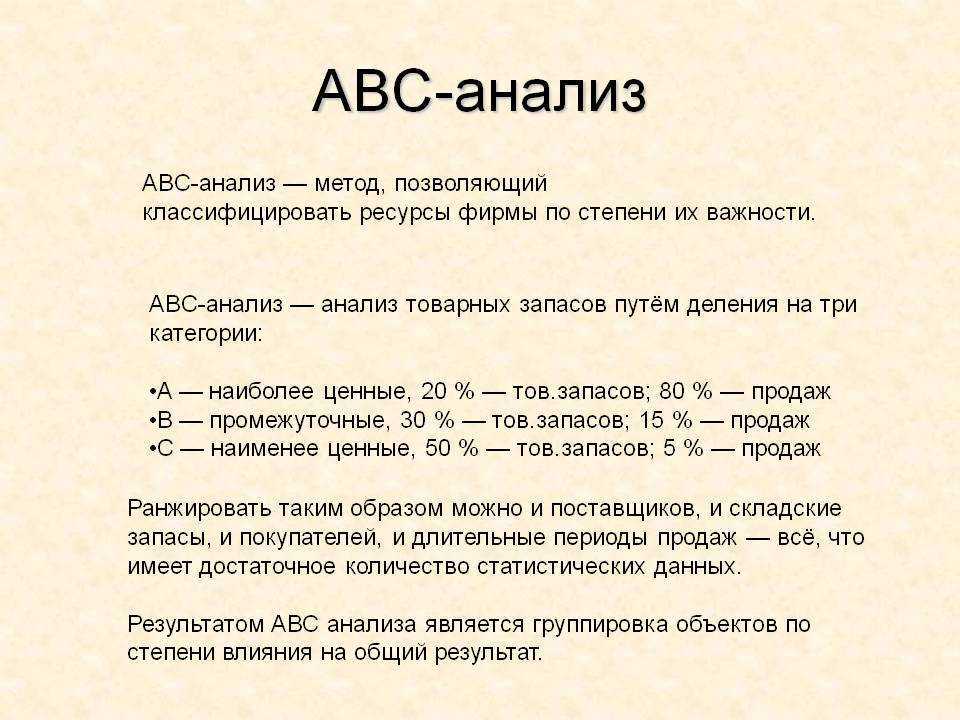

ABC-анализ — это мощный маркетинговый инструмент, который способен дать ответы на целый ряд вопросов, связанных с ассортиментом, товарными запасами, трудовыми ресурсами, поставщиками и клиентами и т.п. Технологию ABC-анализа используют даже для оценки персонала. Но в классическом понимании ABC-анализ — это инструмент для определения наиболее важных ресурсов компании на основе объемов продаж или прибыли.

ABC-анализ чаще всего используют для определения:

- эффективности товарного портфеля

- поставщиков или клиентов

- товарных запасов

- эффективности инвестиций

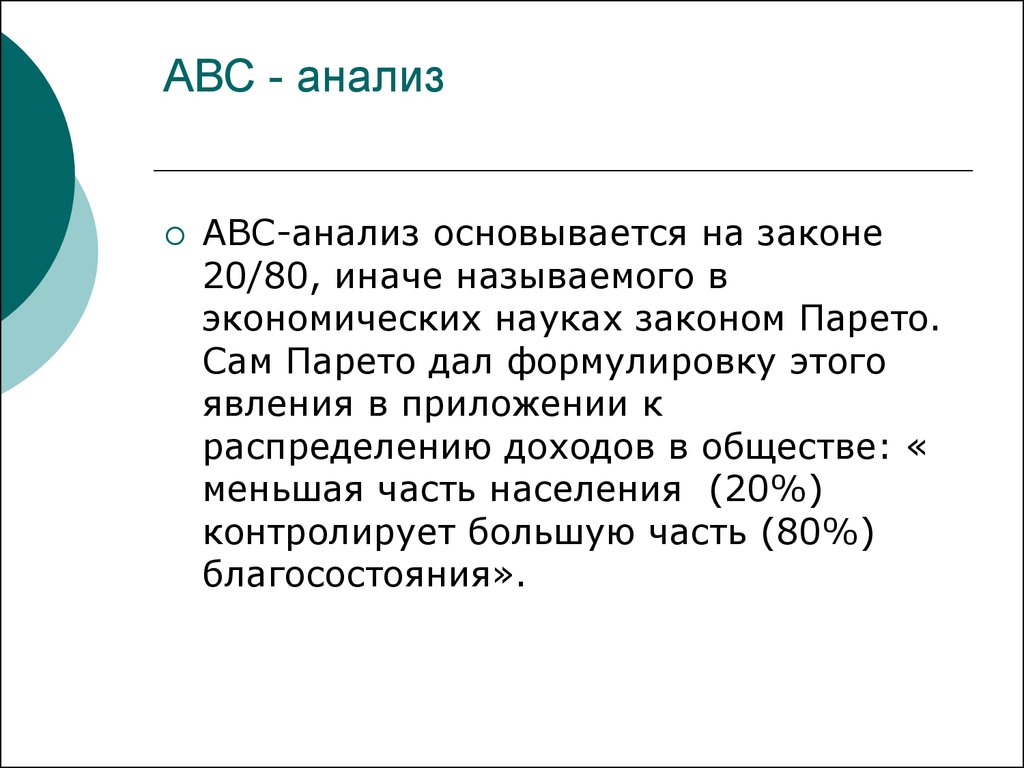

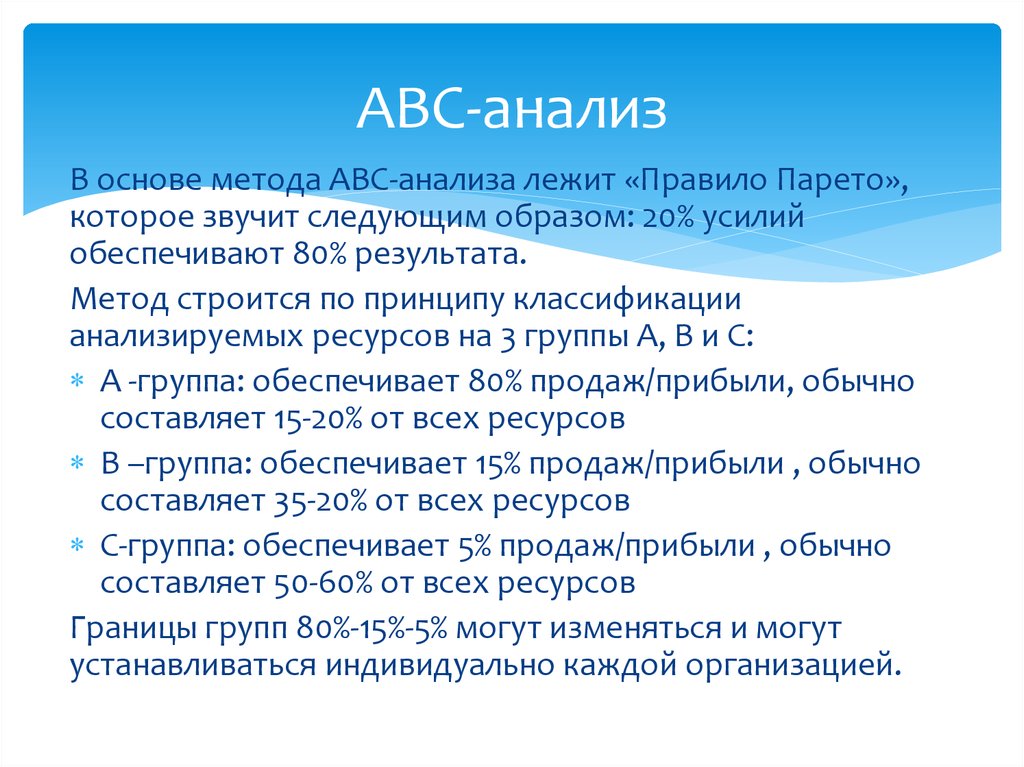

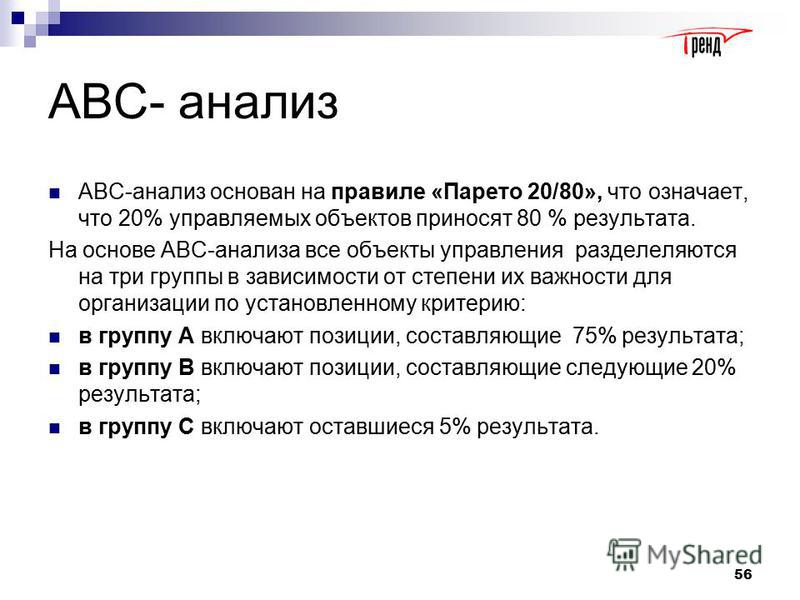

В основе ABC-анализа лежит “Принцип Парето”: 20% ресурсов приносят 80% прибыли. Именно этот вид анализа позволяет выделить те самые группы товаров, ресурсов, клиентов, поставщиков и т.п., которые и приносят компании основную прибыль.

Именно этот вид анализа позволяет выделить те самые группы товаров, ресурсов, клиентов, поставщиков и т.п., которые и приносят компании основную прибыль.

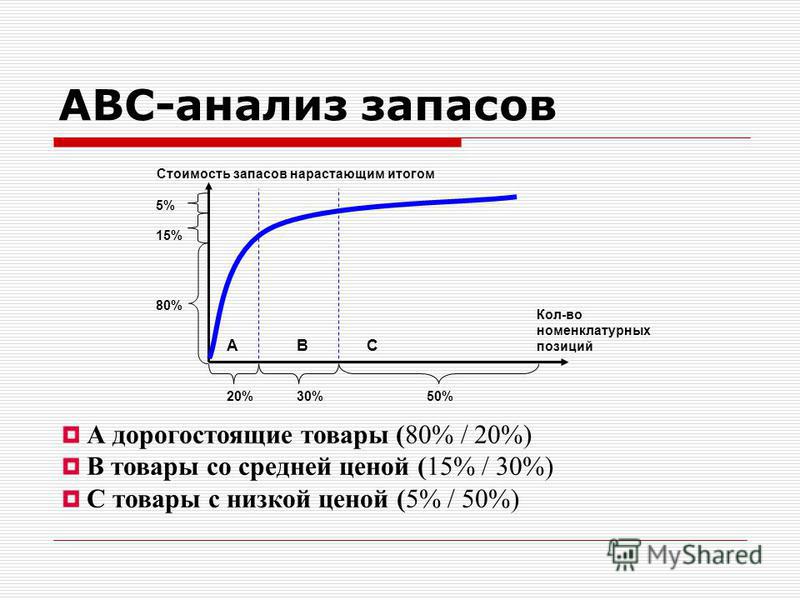

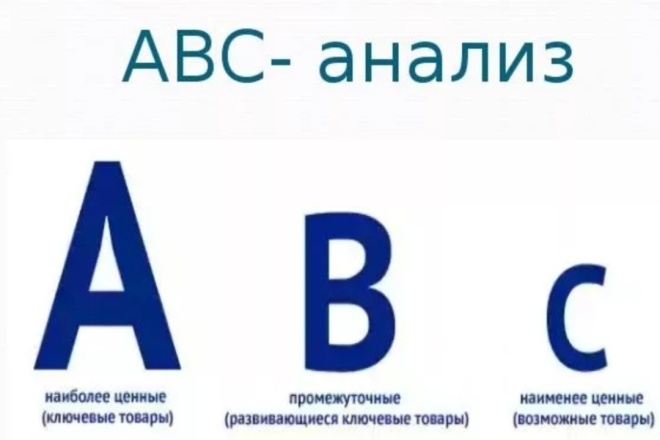

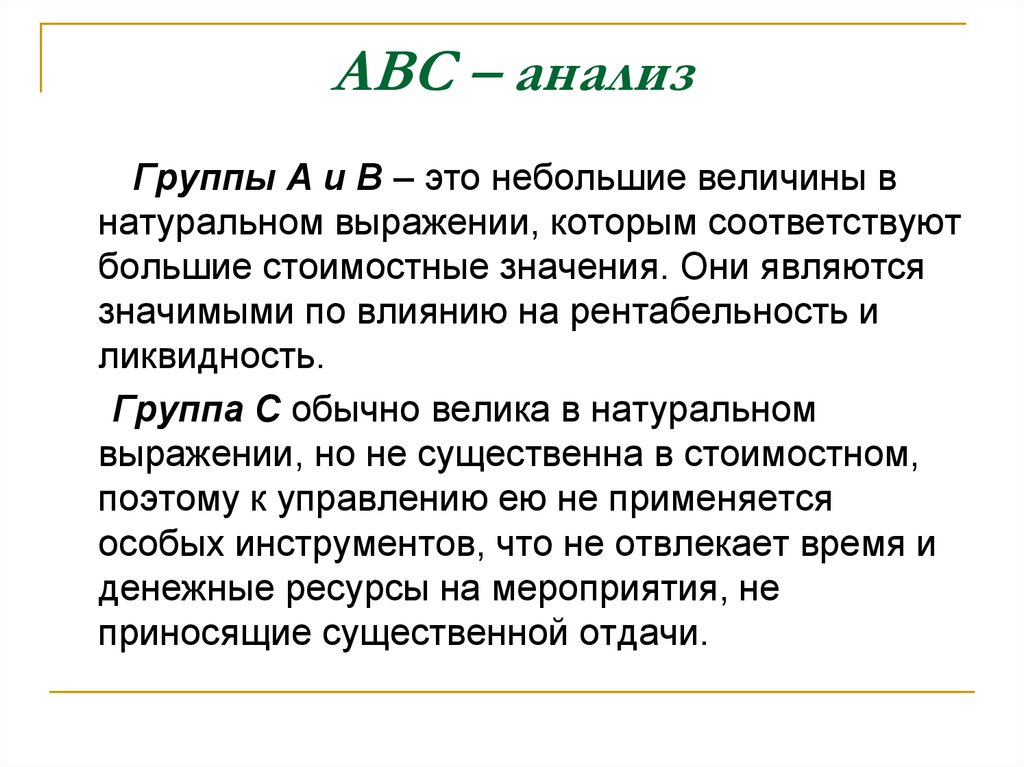

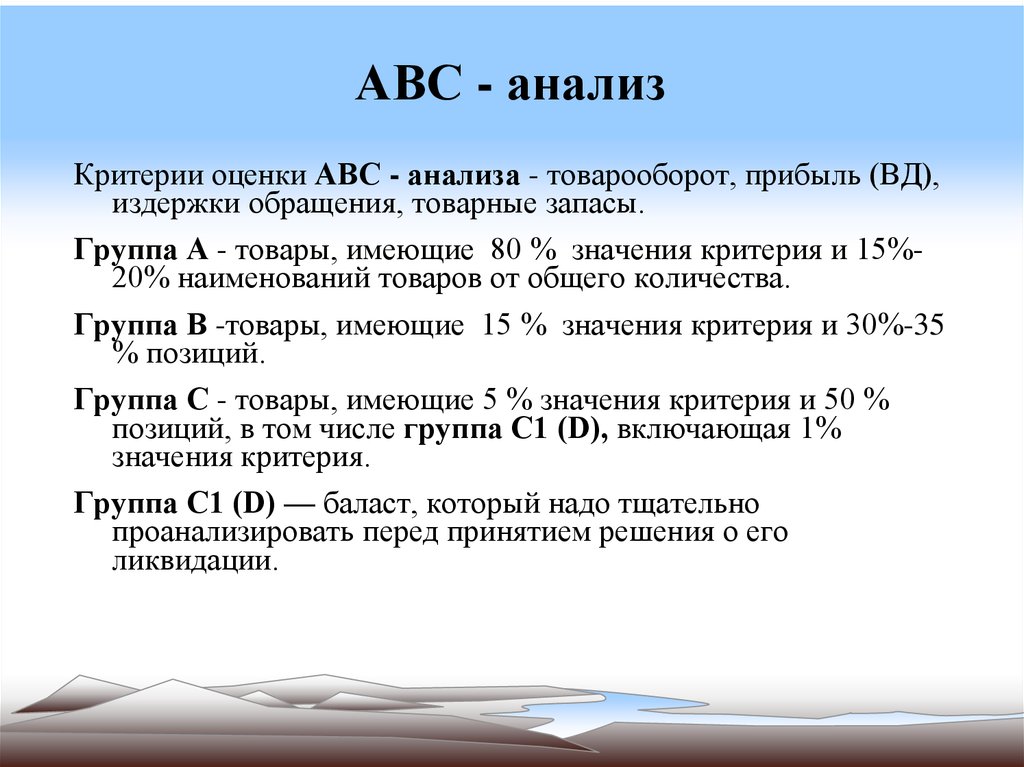

Группы товаров:

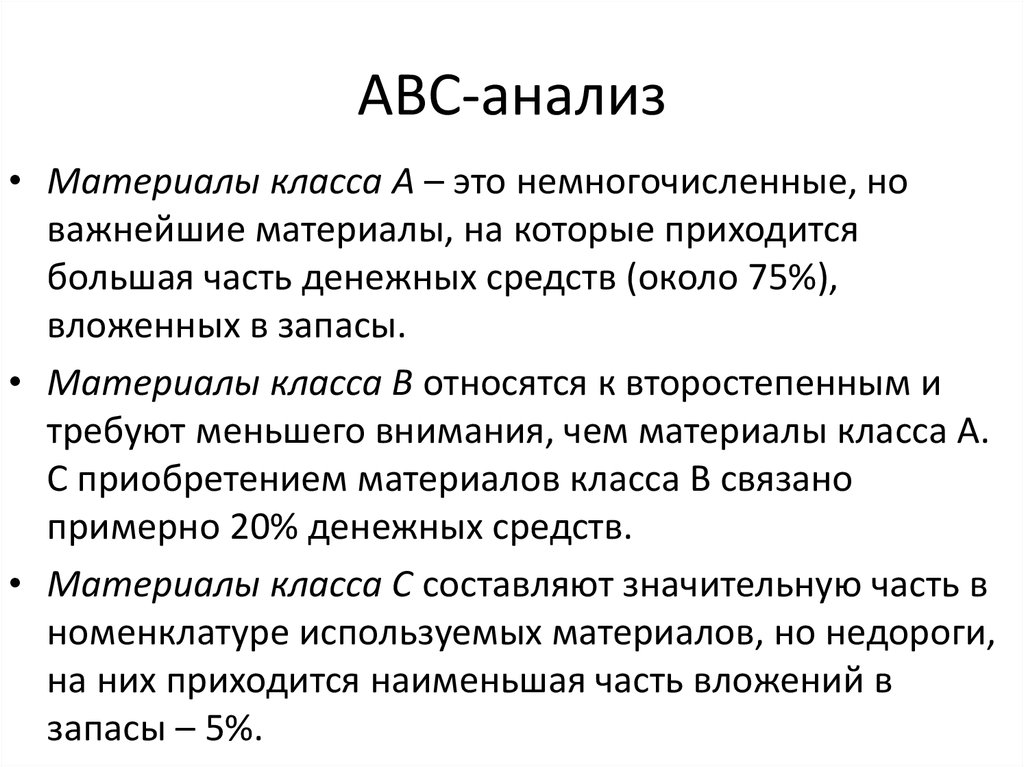

Группа А — эти товары приносят 80% прибыли компании и при этом составляют не более 20% в ассортиментом портфеле. Они наиболее востребованы. От уровня продаж этих товаров зависит благополучие всей компании, т.к. при малейшем падении объемов продаж этой группы товаров произойдет значительное снижение прибыльности всей компании.

Группе товаров А необходимо уделять наибольшее внимание и максимально жестко следить за их конкурентоспособностью.

Группа В — эти товары приносят 15% прибыли компании и составляют 20-35% в ассортиментом портфеле компании. Они отличаются стабильностью и не требуют значительных инвестиций.

Группа С — эти товары приносят всего 5% прибыли компании и составляют 50-60% товарного ассортимента. С товарами из этой группы можно “расстаться” навсегда или оптимизировать их производство.

Как проводить АВС-анализ?

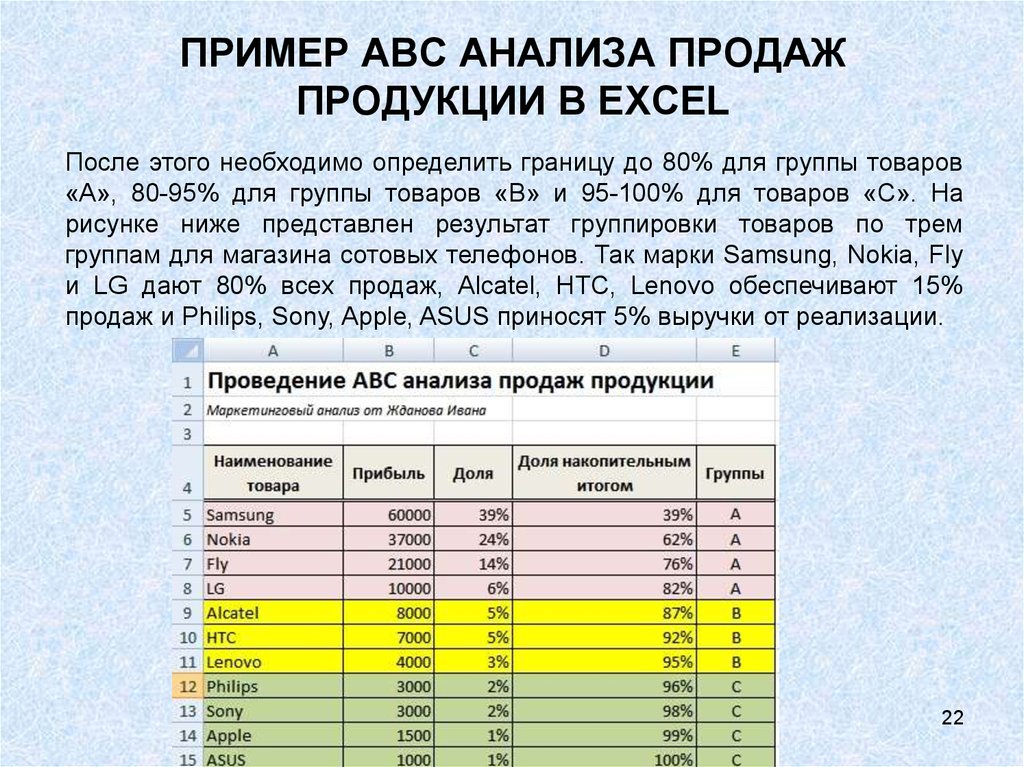

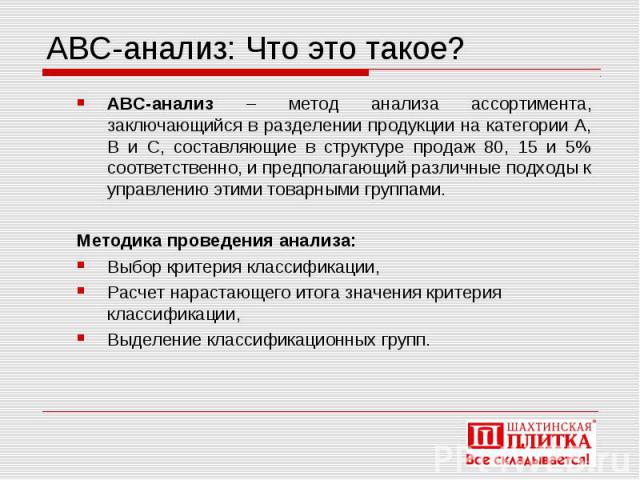

Провести АВС-анализ можно с помощью EXLS таблицы. Для этого необходимо внести в таблицу весь товарный ассортимент, который вы планируете проанализировать.

К примеру, вам необходимо выявить группы товаров, которые приносят наибольшую прибыль компании. После того как вы создали таблицу с товарами, отсортируйте ее по убыванию прибыли, которую приносит каждая из товарных позиций.

Затем определите долю каждой товарной позиции в объеме прибыли в процентах. Для этого необходимо прибыль отдельного товара разделить на общую сумму прибыли и выразить в процентах.

А затем определите суммарное процентное соотношение, накопительный вклад каждой товарной позиции, начиная с верхней строки.

Теперь необходимо выделить товарные группы. Все что в границе до 80% – это группа А, от 80% до 95% — это группа В и все, что ниже — это группа С.

Что именно вы будете анализировать и с какой целью зависит только от вас. Метод ABC анализа универсален и может быть использован для анализа практически любого ресурса компании.

Метод ABC анализа универсален и может быть использован для анализа практически любого ресурса компании.

Как избежать ошибок при проведении АВС-анализа?

Ошибка № 1. После того как вы получили матрицу товаров с ранжированием по группам, проведите анализ товаров группы С. Важно понимать, по какой причине товар оказался в этой группе. Нередки случаи, когда новый перспективный товар оказывается в группе “на вылет”. Это происходит из-за математичности метода, который не может учитывать стратегию развития вашей компании.

Ошибка № 2. Определите цель проведения анализа. АВС-анализ не является самоцелью. Это всего лишь инструмент, а цель его использования зависит только от вас. Возможно, вам необходимо выявить группы товаров, которые приносят наибольшую прибыль компании или наиболее эффективный цех на основе объемов производства.

Ошибка № 3. Не стоит проводить АВС-анализ ежемесячно. При анализе краткосрочного периода очень легко получить ошибочные данные. Идеальный период для проведения анализа — квартал.

Идеальный период для проведения анализа — квартал.

Ошибка № 4. Не опирайтесь только на те данные, которые вы получили при анализе последнего периода. Сравнивайте данные, полученные в прошлом квартале с данными в текущем, данные за квартал в текущем году и в аналогичном периоде, но прошлого года. Это позволит вам увидеть более полную картину.

А ещё проще не совершать ошибок в работе с клиентами – закончить курс “Директор по маркетингу” 😉

ABC-анализ для самых ходовых товаров с примерами в Excel

Когда в магазине сотни и тысячи товаров, не всегда понятно, что покупают стабильно и много, а что нет. Разобраться в этом поможет АВС-анализ — подойдет для розницы, опта и онлайн-торговли. Как его провести — в этой статье с примерами.

Для магазина важно, чтобы прибыльные товары всегда были в наличии, а их поставки — точно в срок. Делать это вручную — долго и чревато ошибками. Автоматизируйте закупки с помощью МоегоСклада — сервис выявит лидеров продаж, пришлет уведомление, о том что нужные товары заканчивается, сформирует заказ поставщику. И все это бесплатно.

И все это бесплатно.

Попробовать МойСклад

- Что такое ABC-анализ и зачем он нужен

- Плюсы ABC-анализа

- Минусы ABC-анализа

- Правила и советы

- Пошаговая инструкция по проведению ABC-анализа в магазине

- Пример ABC-анализа товаров в Excel

- Как использовать результаты ABC-анализа

- Как анализировать поставщиков

- Комплексный ABC-анализ

- Совмещенный ABC/XYZ-анализ

- Как применить результаты ABC и XYZ анализа в управлении закупками

Что такое ABC-анализ и зачем он нужен

ABC — метод оценки большого объема данных. В торговле используют для анализа ассортимента и клиентской базы.

В основе — принцип Парето: 80% результата приносит 20% позиций. Если это правило перенести на розничный магазин, то получим:

- 20% ассортимента дают 80% прибыли;

- 20% ассортимента занимают 80% складского помещения;

- 20% клиентов дают 80% возвратов;

- 20% поставщиков дают 80% товаров

И еще множество вариантов. Выбор критерия классификации — за вами. В статье рассмотрим анализ ассортимента магазина по обороту и прибыли.

Выбор критерия классификации — за вами. В статье рассмотрим анализ ассортимента магазина по обороту и прибыли.

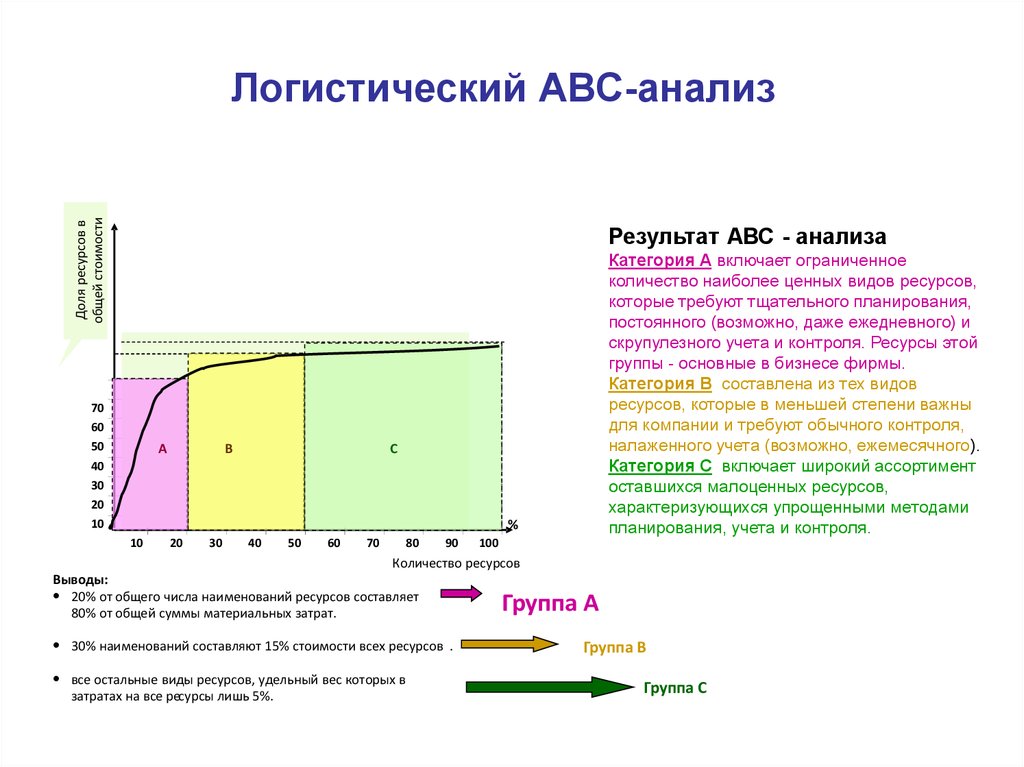

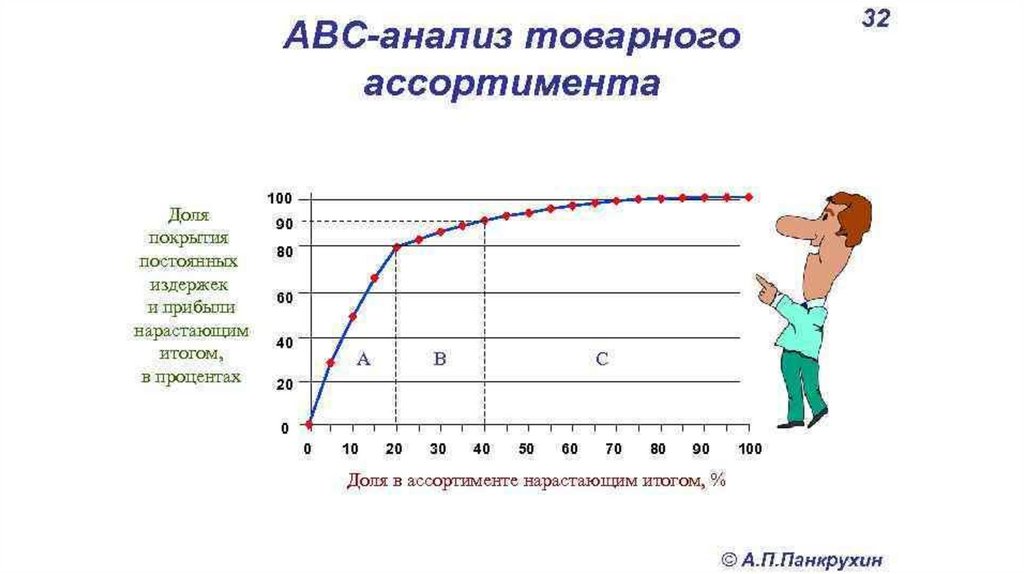

В результате abc-анализа получаем три группы:

- A — 20% товаров приносят 80% отдачи

- B — 30% ресурсов дают 15% эффективности

- C — 50% ресурсов составляют 5% прибыли.

Все это нужно для принятия правильных управленческих решений. В первую очередь — при закупках. В каком количестве и в какие сроки магазин заказывает у поставщиков те или иные товары. Если не владеть этими данными, в торговле будет хаос, особенно с большим ассортиментом.

Плюсы ABC-анализа

- Простота использования — потребуется только Excel таблица и сами данные

- Универсальность — проанализировать можно что угодно

- Надежность результата — сложно ошибиться при исследовании.

Минусы ABC-анализа

- При анализе используется предыдущая статистика, без прогноза на будущее

- Эффективность зависит от качества учетной информации

- Нерелевантные результаты, если проанализировать только один показатель

- Не учитываются внешние факторы.

Например, сезонность или форс-мажор.

Например, сезонность или форс-мажор.

Например, сезонность или форс-мажор.

Например, сезонность или форс-мажор.Правила и советы по проведению ABC-анализа

Анализируйте одну товарную категорию. Для примера: не сравнивайте одежду и канцтовары. Если хотите проанализировать весь товарный ассортимент, то разбейте его на группы и смотрите каждую из них отдельно.

Уберите задвоения. Проверьте данные для анализа, в них не должно быть одинаковых позиций. Если заметили дубли, то суммируйте их значения.

Анализируйте товары по нескольким параметрам: обороту, прибыли, среднему чеку, рентабельности и т.д. Для наглядности сводите данные в одну таблицу.

Не анализируйте слишком часто, идеальный период — квартал.

Не анализируйте новинки. ABC-анализ строится на основе статистики, а по новым товарам она еще не накопилась. Анализируйте новинки минимум через полгода после старта продаж.

Сравнивайте результаты с разными периодами и годами. И вы увидите полную картину.

Учитывайте акции и распродажи. Если товар продавался с дисконтом, статистика из-за этого может быть некорректной. Лучше брать для анализа обычный период.

Если товар продавался с дисконтом, статистика из-за этого может быть некорректной. Лучше брать для анализа обычный период.

Не спешите с выводами о группе С. Проанализируйте, почему товар в ней оказался — чаще всего это новые позиции.

Пошаговая инструкция по проведению ABC-анализа ассортимента магазина

Шаг 1. Выбор критерия классификации

В нашем случае — объем продаж и прибыль.

Шаг 2. Расчет нарастающего итога

Отранжируйте товары по убыванию значения критерия, что вы анализируете. Затем определите долю каждой позиции в общем объеме по формуле:

Прибыль товара / общая сумма прибыли по всем позициям x 100%

На примере ниже наглядно показали, как это сделать.

Шаг 3. Выделение групп А, В и С

Классический ABC-анализ выделяет три группы:

- A — 20% товаров приносят 80% продаж

- B — 30% товаров приносят 15% продаж

- C — 50% товаров приносят 5% продаж

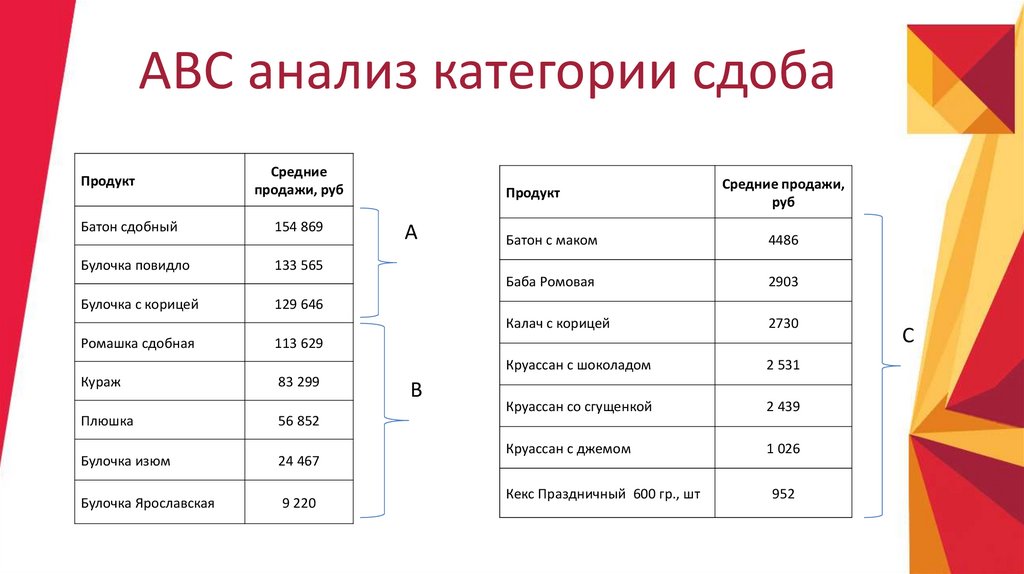

Пример ABC-анализа товаров в Excel

Выгрузите отчет о продажах из своей учетной программы.

Для своего примера мы выгрузили отчет из сервиса МойСклад. Он собирает данные по оборотам, остаткам, движению денег, прибыли и убыткам, продажам и рентабельности в разрезе товаров, контрагентов и сотрудников.

Пример

Объект: магазин строительных товаров.

Что анализируем: количество проданных товаров.

Период: три месяца.

Сортируем количество проданных товаров от большего к меньшему:

Дальше рассчитываем вклад каждого товара в общую сумму: делим его количество на итоговую сумму.

Формат ячеек выбираем процентный:

Считаем вклад с нарастающим итогом:

второй товар + первый → третий товар+второй+третий

И так далее. То есть складываем проценты из столбца «вклад». Значение первого товара остается неизменным.

Применяем этот расчет ко всем товарам из списка и переводим в проценты. У последнего товара в списке должно получиться 100%.

Делим товары на группы A, B, C по формуле в Excel:

=ЕСЛИ(I13<=76%;»A»;ЕСЛИ(I13<90%;»В»;»С»))

После применения формулы выделяем их цветом:

Этот пример подробно разобрали в курсе «Управление закупками» в учебном центре МоегоСклада. Научитесь анализировать продажи, формировать закупки точно и в срок, правильно строить работу с поставщиками и определять себестоимость товаров — все это в формате 10-минутных видео с разбором каждого шага.

Пройти курс

Как использовать результаты ABC‑анализа

Метод помогает понять, как работать с товарами, чтобы прибыль у магазина росла. Стратегию подбирают в зависимости от того, в какую группу попал товар.

Рекомендации по управлению запасами на основе ABC-классификации

| A | B | C |

Тщательный контроль уровня запасов Максимально точный учет информации Частое проведение инвентаризации |

Контроль уровня запаса Точный учет информации Периодические инвентаризации |

Обычный контроль запасов Обычный учет информации Редкие инвентаризации |

Товары категории A — самые важные. Они должны быть в наличии всегда, поэтому не забывайте держать страховой запас. Обязательно проводите точный учет информации, частичную инвентаризацию выполняйте каждую неделю, а полную — раз в квартал.

Они должны быть в наличии всегда, поэтому не забывайте держать страховой запас. Обязательно проводите точный учет информации, частичную инвентаризацию выполняйте каждую неделю, а полную — раз в квартал.

Для товаров категории В также важен высокий уровень управления запасами, учета информации, а частичную и полную инвентаризацию проводите реже.

Товары категории C требуют тщательного разбора, следует проанализировать почему товар оказался здесь.

Причины могут быть самые разные: новинка не дала тех продаж, что от нее ожидали, или товар в зале расположен неудобно для покупателей или на сайте плохое описание и нет фотографии. Главное — не спешите списывать эту категорию с продаж, так как она формирует ассортимент магазина.

Алексей Еранов

Руководитель учебного центра МойСклад

Провести инвентаризацию поможет МойСклад. Во время переучета сканируйте штрихкоды товаров на складе камерой смартфона, где установлено бесплатное приложение МойСклад. Проверять расхождения будет система — в итоге автоматически создаст корректирующие документы.

Проверять расхождения будет система — в итоге автоматически создаст корректирующие документы.

Попробовать МойСклад

Как анализировать поставщиков

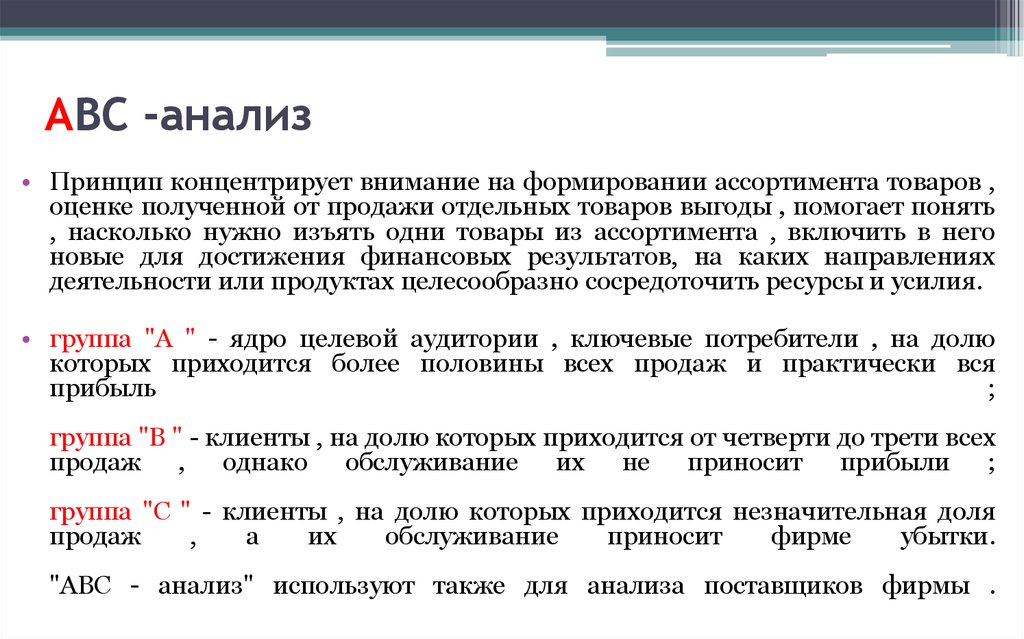

Для компаний, которые закупают товары, будет полезно провести ABC-анализ контрагентов. Он поможет выявить приоритетных поставщиков, наладить тесное взаимодействие с ними и минимизировать затраты.

Анализ поставщиков. Для проведения ABC-анализа потребуются данные о годовом обороте каждого поставщика. На их основе заполняем таблицу:

1 столбец — заносим информацию о годовом обороте от большего показателя к меньшему;

2 столбец — рассчитываем долю оборота каждого поставщика в процентах от общего оборота;

3 столбец — вносим аккумулятивные значения оборота, в процентах.

| Покупатель | Выручка | Доля | Доля нарастающим итогом |

Магазин №1 |

8 042 |

14,6% |

14,6% |

Магазин №2 |

7 940 |

14,4% |

29,1% |

Магазин №3 |

7 400 |

13,5% |

42,5% |

Магазин №4 |

6 710 |

12,2% |

54,8% |

Магазин №5 |

5 600 |

10,2% |

64,9% |

Магазин №6 |

4 550 |

8,3% |

73,2% |

Магазин №7 |

3 760 |

6,8% |

80,1% |

Магазин №8 |

2 250 |

4,1% |

84,2% |

Магазин №9 |

2 075 |

3,8% |

87,9% |

Магазин №10 |

1 650 |

3% |

90,9% |

Магазин №11 |

1 430 |

2,6% |

93,5% |

Магазин №12 |

1 250 |

2,3% |

95,8% |

Магазин №13 |

920 |

1,7% |

97,5% |

Магазин №14 |

840 |

1,5% |

99% |

Магазин №15 |

540 |

1% |

100% |

Итого |

54 957 | 100% |

На основе полученных данных делим поставщиков на три группы:

| Покупатель | Выручка | Доля | Доля нарастающим итогом |

Группа |

Магазин №1 |

8 042 |

14,6% |

14,6% |

A |

Магазин №2 |

7 940 |

14,4% |

29,1% |

|

Магазин №3 |

7 400 |

13,5% |

42,5% |

|

Магазин №4 |

6 710 |

12,2% |

54,8% |

|

Магазин №5 |

5 600 |

10,2% |

64,9% |

|

Магазин №6 |

4 550 |

8,3% |

73,2% |

|

Магазин №7 |

3 760 |

6,8% |

80,1% |

|

Магазин №8 |

2 250 |

4,1% |

84,2% |

B |

Магазин №9 |

2 075 |

3,8% |

87,9% |

|

Магазин №10 |

1 650 |

3% |

90,9% |

|

Магазин №11 |

1 430 |

2,6% |

93,5% |

|

Магазин №12 |

1 250 |

2,3% |

95,8% |

|

Магазин №13 |

920 |

1,7% |

97,5% |

C |

Магазин №14 |

840 |

1,5% |

99% |

|

Магазин №15 |

540 |

1% |

100% |

|

Итого |

54 957 | 100% |

Если хотите сократить затраты на закупки, то работайте с поставщиками из группы А, от них зависит 80% оборота товара.

Комплексный ABC-анализ

Любую группу товаров можно исследовать по одному признаку, а можно по нескольким. Например, вначале их можно ранжировать по количеству проданных товаров, как в примере выше, а затем — по прибыльности. Анализ по этой категории проводится точно также.

Результат по двум критериям:

Во втором случае вместо трех групп получится уже девять. Что это значит и как работать с товаром — в таблице:

AA это «звезды», за которыми нужно постоянно следить и максимально способствовать продажам, обеспечивая маркетинговую, рекламную и консультационную поддержку. |

AB товары с высоким показателем по одному из критериев — оборот или прибыль и средним по другому. Здесь важен постоянный мониторинг показателей. |

AC низкоприбыльный ассортимент с высоким оборотом. Важно не допускать снижения продаж по данной группе и следить за ценой у конкурентов. |

BB устойчивые середняки. По этой группе оставляйте все как есть. |

BA товары с высоким показателем по одному из критериев — оборот или прибыль и средним по другому. Здесь важен постоянный мониторинг показателей. |

BC низкоприбыльный ассортимент со средним уровнем оборачиваемости. Расскажите покупателям о преимуществах этого товара, чтобы повысить прибыльность. |

CA товары с высокой прибыльностью, но низким оборотом. Это могут быть эксклюзивные товары и новинки. |

CB товары с небольшим оборотом, но средней прибылью. Можно провести акцию, также изменить место выкладки в магазине или на сайте. |

CC товары аутсайдеры. Исключите их из ассортимента и замените на новые позиции. Если не можете убрать из ассортимента, то ищите все возможные пути для снижения себестоимости. |

Совмещенный ABC/XYZ-анализ

ABC-анализ позволяет определить вклад каждого товара в общий объем продаж. При этом он не учитывает периодичность продаж, как часто покупают конкретные товары. Для этого есть XYZ-анализ — делит товары на группы в зависимости от стабильности спроса.

- X — всегда стабильный спрос на какой-либо продукт или услугу, точность прогноза максимально высокая. Коэффициент вариативности 0–10%.

- Y — менее регулярный спрос, не так просто спрогнозировать, есть много различных факторов. Зависимость от сезонности, дней недели и т.д. Коэффициент вариативности 10–25%.

- Z — товары с самым непредсказуемым спросом — с коэффициентом вариативности больше 25%.

Для XYZ-анализа в Excel-таблицу вносим список товаров и их оборот помесячно (например, за квартал). Информацию берем из товароучетной системы. В МоемСкладе это отчет «Прибыльность по товарам» с детализацией, откуда импортируем данные в Excel.

По формуле =СТАНДОТКЛОНП/СРЗНАЧ рассчитываем коэффициент вариации. Он показывает степень отклонения данных от среднего значения.

Результат переводим в процентный вид:

Категория X — от 0 до 10%. Категория Y — от 10 до 25%. И категория Z — от 25 до 100% и выше.

Дальше добавляем итоги в таблицу с ABC-анализом.

Товару присваиваем индекс из двух букв: первая — по результату ABC-анализа, вторая — по результату XYZ-анализа.

ABC/XYZ-анализ: сводная матрица

В матрице ABC/XYZ-анализа категории совмещаются, в результате получаются 9 групп. Вот что они обозначают:

AX

|

AY

|

AZ

|

BХ

|

BY

|

BZ

|

CX

|

CY

|

CZ

|

Совмещенный анализ поможет:

- Найти товары, которые плохо продаются и занимают место на складе.

- Навести порядок в конкретной группе товаров: для случаев, когда в ассортименте группы есть позиции, которые неликвидны и неэффективны.

- Сформировать стратегию продаж.

Как применить результаты ABC и XYZ анализа в управлении закупками

В МойСклад можно загрузить результаты сводного анализа из Excel и добавить соответствующие поля в характеристиках товаров. Это позволяет сортировать данные и строить прогноз по закупкам. Когда и сколько нам необходимо закупить, например, товаров категории A:

Отчет Управление закупками в сервисе МойСкладАналогично сортируем и строим прогноз для любых групп из ABC/XYZ анализа. Так вы делаете заказы поставщикам не наобум, а на основании статистики продаж.

МойСклад избавит от рутинных операций и ошибок в учете, а значит, сэкономит ваш бюджет.

- Торгуйте в розницу, оптом, на маркетплейсах, через сайт и в соцсетях

- Автоматические заказы поставщикам на основании статистики продаж

- Массовое обновление цен и товаров

- Реальная прибыль и рентабельность по каждому товару

- Контроль остатков и сотрудников

Учет товаров, рабочее место кассира и CRM в комплекте. Быстрый старт, обучение, поддержка 24/7.

Быстрый старт, обучение, поддержка 24/7.

Попробовать МойСклад

Читайте также:

- Бизнес-процессы розничного магазина: как организовать и автоматизировать

- Что значит параллельный импорт: список товаров

- Что такое складской учет и как его вести

Метод и преимущества, определенные на примере

Что такое калькуляция затрат по видам деятельности (ABC)?

Калькуляция на основе деятельности (ABC) — это метод калькуляции, при котором накладные и косвенные затраты распределяются на соответствующие продукты и услуги. Этот метод учета затрат признает взаимосвязь между затратами, накладными расходами и произведенной продукцией, относя косвенные затраты к продуктам менее произвольно, чем традиционные методы калькуляции. Однако некоторые косвенные расходы, такие как заработная плата руководства и офисного персонала, трудно отнести к продукту.

Расчет затрат по видам деятельности (ABC)

Как работает учет затрат по видам деятельности (ABC)

Учет затрат по видам деятельности (ABC) в основном используется в обрабатывающей промышленности, поскольку он повышает надежность данных о затратах, тем самым обеспечивая почти истинные затраты и лучше классифицируя затраты, понесенные компанией в ходе производственного процесса.

Основные выводы

- Расчет затрат по видам деятельности (ABC) — это метод распределения накладных и косвенных затрат, таких как заработная плата и коммунальные услуги, на товары и услуги.

- Система учета затрат ABC основана на деятельности, которой считается любое событие, единица работы или задача с определенной целью.

- Действие является драйвером затрат, например, заказы на поставку или настройки оборудования.

- Ставка драйвера затрат, представляющая собой общую сумму пула затрат, разделенную на драйвер затрат, используется для расчета суммы накладных и косвенных затрат, связанных с определенной деятельностью.

ABC используется для лучшего понимания затрат, что позволяет компаниям формировать более подходящую стратегию ценообразования.

Эта система калькуляции используется при калькуляции целевых затрат, калькуляции продуктов, анализе прибыльности линейки продуктов, анализе прибыльности клиентов и ценообразовании услуг. Расчет затрат на основе деятельности используется для лучшего понимания затрат, что позволяет компаниям формировать более подходящую стратегию ценообразования.

Формула расчета затрат на основе деятельности представляет собой общую сумму пула затрат, разделенную на фактор затрат, что дает ставку фактора затрат. Ставка драйвера затрат используется в калькуляции затрат по видам деятельности для расчета суммы накладных и косвенных затрат, связанных с конкретным видом деятельности.

Расчет ABC выглядит следующим образом:

- Определите все действия, необходимые для создания продукта.

- Разделите деятельность на группы затрат, которые включают все отдельные затраты, связанные с деятельностью, например, с производством. Рассчитайте общие накладные расходы каждого пула затрат.

- Назначьте драйверы затрат для каждой операции пула затрат, например часы или единицы.

- Рассчитайте ставку драйвера затрат, разделив общие накладные расходы в каждом пуле затрат на общие драйверы затрат.

- Разделите общие накладные расходы каждого пула затрат на общие драйверы затрат, чтобы получить ставку драйверов затрат.

- Умножьте ставку драйвера затрат на количество драйверов затрат.

Рассчитайте общие накладные расходы каждого пула затрат.

Рассчитайте общие накладные расходы каждого пула затрат. В качестве примера расчета затрат на основе деятельности рассмотрим компанию ABC, у которой годовой счет за электроэнергию составляет 50 000 долларов. Количество рабочих часов напрямую влияет на счет за электроэнергию. За год было отработано 2500 человеко-часов, что в данном примере является фактором затрат. Расчет ставки драйвера затрат осуществляется путем деления счета за электроэнергию в размере 50 000 долларов в год на 2500 часов, что дает ставку драйвера затрат в размере 20 долларов. Для Продукта XYZ компания использует электричество в течение 10 часов. Накладные расходы на продукт составляют 200 долларов, или 20 долларов умножить на 10.

Накладные расходы на продукт составляют 200 долларов, или 20 долларов умножить на 10.

Калькуляция затрат по видам деятельности улучшает процесс калькуляции за счет увеличения количества пулов затрат, которые можно использовать для анализа накладных расходов, и за счет отслеживаемости косвенных затрат до определенных видов деятельности.

Требования к учету затрат по видам деятельности (ABC)

Система учета затрат ABC основана на действиях, которые представляют собой любые события, единицы работы или задачи с определенной целью, такие как настройка машин для производства, проектирование продуктов, распределение готовой продукции или эксплуатация машин. Действия потребляют накладные ресурсы и считаются объектами затрат.

В системе ABC деятельность также может рассматриваться как любая транзакция или событие, являющееся фактором затрат. Драйвер затрат, также известный как драйвер деятельности, используется для обозначения базы распределения. Примеры драйверов затрат включают настройки оборудования, запросы на техническое обслуживание, потребляемую мощность, заказы на покупку, проверки качества или производственные заказы.

Существует две категории показателей активности: драйверы транзакций, которые включают подсчет того, сколько раз происходит действие, и драйверы длительности, которые измеряют, сколько времени требуется для завершения действия.

В отличие от традиционных систем измерения затрат, которые зависят от подсчета объемов, таких как машино-часы и/или часы прямого труда для распределения косвенных или накладных расходов на продукты, система ABC классифицирует пять широких уровней деятельности, которые в определенной степени не связаны с тем, как производится много единиц. Эти уровни включают действия на уровне партии, действия на уровне единиц, действия на уровне клиента, действия по поддержке организации и действия на уровне продукта.

Преимущества учета затрат по видам деятельности (ABC)

Расчет затрат по видам деятельности (ABC) улучшает процесс расчета затрат тремя способами. Во-первых, он увеличивает количество пулов затрат, которые можно использовать для сбора накладных расходов. Вместо того, чтобы аккумулировать все затраты в одном пуле всей компании, он объединяет затраты по видам деятельности.

Вместо того, чтобы аккумулировать все затраты в одном пуле всей компании, он объединяет затраты по видам деятельности.

Во-вторых, он создает новые базы для отнесения накладных расходов к статьям, так что затраты распределяются на основе действий, которые генерируют затраты, а не на основе показателей объема, таких как машино-часы или прямые затраты на оплату труда.

Наконец, ABC изменяет характер некоторых косвенных затрат, делая затраты, ранее считавшиеся косвенными, такие как амортизация, коммунальные услуги или заработная плата, прослеживаемыми до определенных видов деятельности. В качестве альтернативы, ABC переносит накладные расходы с крупносерийной продукции на мелкосерийную продукцию, повышая удельную стоимость мелкосерийной продукции.

Домашняя страница ABC — ABC.com

—

American Idol

Будьте в курсе последних событий и смотрите новый выпуск СЕГОДНЯ ВЕЧЕРОМ 8/7c

Time100

Посетите вечер, посвященный самым влиятельным людям мира СЕГОДНЯ ВЕЧЕРОМ 06. 07.

07.

Компания, которую вы поддерживаете

Следите за последними разблокированными эпизодами и смотрите новый СЕГОДНЯ ВЕЧЕРОМ

Невероятный доктор Пол разблокирован Канал

Для просмотра популярного сериала National Geographic, который теперь транслируется круглосуточно и без выходных, не требуется вход в систему

Extreme Makeover: Home Edition разблокирован. Вход не требуется!

Уродливая Бетти

Проглотите всю серию — вход не требуется!

СМОТРЕТЬ СЕЙЧАС

НОВОЕ В ТРАНСЛЯЦИИ: ЭПИЗОДЫ И ОСОБЫЕ СРЕДСТВА

Анатомия страсти S19 E16 — Порох и свинецTV-14 | 21.04.2023

Станция 19S6 E15 — Что ты готов потерятьTV-14 | 21.04.2023

Abbott ElementaryS2 E22 — Институт ФранклинаTV-PG | 20.04.2023

Еще не умерS1 E10 — Еще не хорошоТВ-14 | 20.04.2023

The GoldbergsS10 E20 — Uptown BoyTV-PG | 20.04.2023

Миллион мелочейS5 E11 — ironicTV-14 | 20.04.2023

The ConnersS5 E20 — Что смешного в горохе, любви и понимании?TV-PG | 20. 04.2023

04.2023

Уилл TrentS1 E11 — Билл БлэкТВ-14 | 19.04.2023

НовичокS5 E20 — S.T.R.TV-14 | 19.04.2023

Новичок: FedsS1 E20 — I Am ManyTV-14 | 19.04.2023

01:25:04

American IdolS6 E12 — 611 (26 лучших на курорте Disney’s Aulani Resort на Гавайях, часть №2)TV-PG | 18.04.2023

Хороший ДокторS6 E20 — BlessedTV-14 | 18.04.2023

01:25:04

American IdolS6 E11 — 610 (26 лучших на курорте Disney’s Aulani Resort на Гавайях, часть №1) TV-PG | 17.04.2023

Компания, которую вы держитеS1 E8 — Искусство SteelTV-PG | 17.04.2023

Самые смешные домашние видео АмерикиS33 E18 — Ошибки на день рождения, Вызов тортильи и Собака против человекаTV-PG | 17.04.2023

Shark TankS14 E20 — Episode 20TV-PG | 15.04.2023

01:20:26

20/20S45 E27 — Незнакомец в домеTV-PG | 15.04.2023

Анатомия страстиS19 E14 — Тень твоей любвиTV-14 | 14.04.2023

Анатомия страсти S19 E15 — Мама, которая родила MeTV-14 | 14. 04.2023

04.2023

Станция 19S6 E14 — Get It All OutTV-14 | 14.04.2023

ВСЯ ДРАМА

Анатомия страсти

Больница общего профиля

Новичок

Уилл Трент

Компания, которую вы держите

Новичок: Федералы

Хороший доктор

Станция 19

Миллион мелочей

Alaska Daily

Big Sky

Армейские жены

Тайная жизнь американского подростка

Фелисити

Горячая зона: сибирская язва

Жестокое лето

Сумеречные охотники

Хорошие неприятности

Сделай это или сломай

Фостеры

ВЕСЬ СМЕХ

Начальная школа Эббот

Еще не умер

Коннеры

Джимми Киммел Жив!

Самые смешные домашние видео Америки

Голдберги

Взрослые

Домашнее хозяйство

Мелисса и Джоуи

Общество красных лент

Миксология

Уродливая Бетти

Малышка Папочка

Жнец

Манхэттенская история любви

8 простых правил

Семья Инструменты

Вставай!

Трофейная жена

УИЛЛ ТРЕНТ — ПОСМОТРЕТЬ ПОСЛЕДНИЕ ЭПИЗОДЫ

S1 E1 — ПилотУилл Трент полагается на свои острые инстинкты.